Si tens diners al banc i t’agradaria que treballessin per tu, probablement hagis sentit parlar dels comptes remunerats. Però, què són exactament i per què cada vegada més persones els prefereixen davant dels comptes corrents o d’estalvi convencionals?

En aquest article t’expliquem com funcionen, quins avantatges ofereixen i com decidir entre un compte remunerat i un dipòsit a termini. També veurem alguns consells pràctics per treure’n el màxim rendiment, sense perdre la flexibilitat i la seguretat.

Un compte remunerat: definició simple

Un compte remunerat és un compte bancari que genera interessos sobre els diners dipositats. La gran diferència amb un compte corrent o d’estalvi tradicional és que aquí els teus estalvis no es queden inactius, sinó que creixen amb el temps.

Aquests comptes són ideals per a persones que volen obtenir rendibilitat sense renunciar a la liquiditat. Això significa que pots retirar els diners quan els necessitis, sense penalitzacions, mentre els teus fons continuen generant interessos.

Com funciona un compte remunerat?

El funcionament d’un compte remunerat és molt senzill, però convé entendre bé cada pas:

- Obres el compte i hi diposites diners. És tan fàcil com un compte d’estalvi habitual. No cal una inversió inicial elevada en molts casos, cosa que els fa accessibles a gairebé tothom.

- Acumulació d’interessos. El banc aplica un tipus d’interès sobre el saldo disponible. Alguns comptes ho fan mensualment, altres trimestralment o anualment. És important comprovar cada quant temps s’apliquen els interessos, ja que això pot afectar la rendibilitat.

- Disponibilitat dels fons. A diferència d’un dipòsit a termini, pots retirar els diners en qualsevol moment sense penalitzacions. Alguns bancs ofereixen millors tipus d’interès si deixes els diners durant un període determinat, però la gran majoria et permeten flexibilitat total.

Per exemple, si tens 5.000 € en un compte remunerat amb un tipus anual del 1,5 %, els diners generen interessos sense que hagis de fer res. I si apareix una despesa inesperada, pots retirar els diners sense perdre la rendibilitat acumulada fins al moment.

Avantatges que t’agradarà conèixer

Els comptes remunerats ofereixen beneficis molt clars que els fan atractius per a la majoria de persones:

- Els teus diners treballen per tu: Els interessos permeten que els estalvis creixin sense esforç addicional.

- Flexibilitat total: Pots retirar diners quan vulguis, cosa que els fa ideals per a emergències o oportunitats d’inversió que apareixen de manera imprevista.

- Seguretat: Els comptes remunerats estan protegits pel Fons de Garantia de Dipòsits, fins a 100.000 € per titular i entitat a la Unió Europea. Això aporta tranquil·litat davant possibles problemes de l’entitat bancària.

- Gestió fàcil: La majoria ofereix banca online, aplicacions mòbils i caixers automàtics, cosa que facilita controlar el saldo i els interessos.

- Accés assequible: Molts comptes no requereixen un saldo mínim elevat, obrint la porta a qualsevol usuari que vulgui estalviar.

A més, alguns comptes poden incloure serveis addicionals com targetes de dèbit, transferències gratuïtes o eines de gestió financera online. Això simplifica la vida diària i fa que gestionar els estalvis sigui pràctic i còmode.

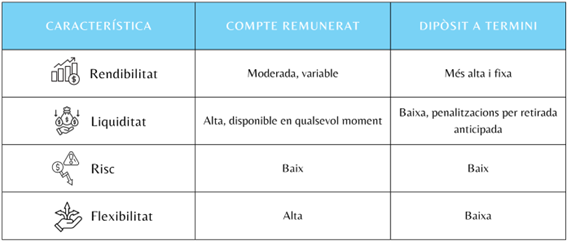

Compte remunerat vs. dipòsit a termini: què triar?

La decisió entre un compte remunerat i un dipòsit a termini depèn del teu objectiu principal amb els diners.

Si necessites liquidesa i control sobre els teus diners, el compte remunerat és ideal. Si vols obtenir més interessos i pots deixar els diners sense tocar-los, el dipòsit a termini és més adequat.

Molts experts recomanen combinar ambdues opcions: mantenir una part dels estalvis en un compte remunerat per a emergències i una altra part en un dipòsit a termini per maximitzar la rendibilitat.

Factors clau a tenir en compte

Abans de contractar un compte remunerat, convé considerar alguns aspectes importants:

- Tipus d’interès: Pot variar segons l’entitat, el saldo dipositat i promocions temporals. Alguns bancs ofereixen tipus més alts durant els primers mesos.

- Comissions i condicions: Alguns comptes poden tenir comissions d’obertura, manteniment o retirada. Compara bé les condicions.

- Serveis addicionals: Targetes, transferències gratuïtes, notificacions automàtiques i eines de gestió online poden sumar valor al compte.

- Seguretat: Els comptes remunerats estan protegits pel Fons de Garantia de Dipòsits, igual que altres productes bancaris, garantint els teus diners fins a 100.000 €.

- Objectius d’estalvi: Ideal per a estalvis a curt o mitjà termini, com viatges, reformes o un fons d’emergència.

- Fiscalitat: Els interessos generats tributen en la declaració de la renda. Consultar amb un assessor pot ajudar-te a optimitzar la gestió fiscal.

Exemple pràctic

Suposa que tens 10.000 € en un compte remunerat amb un tipus d’interès anual del 2 %.

- Si els diners es mantenen tot l’any, al final de l’any tindries 10.200 €, sense fer res més que deixar els diners al compte.

- Si necessites retirar 2.000 € per una despesa inesperada al cap de sis mesos, només perdries la rendibilitat proporcional al temps que els diners han estat disponibles, mantenint la resta dels fons remunerats.

Aquest exemple mostra la combinació de seguretat i flexibilitat que fan que els comptes remunerats siguin atractius per a qualsevol usuari.

En definitiva, els comptes remunerats ofereixen una opció d’estalvi accessible i adaptable a diferents necessitats, permetent obtenir rendibilitat sense renunciar a la disponibilitat dels diners. Amb la protecció del Fons de Garantia de Dipòsits i la possibilitat de gestionar els fons de manera flexible, aquests comptes es converteixen en una alternativa interessant tant per a estalvis puntuals com per a fons d’emergència. Cal valorar les condicions i serveis addicionals per triar l’opció que millor s’adapti als teus objectius financers.

Si estàs interessat en un compte remunerat, a Medinvestor, com a agents bancaris de MyInvestor, pots accedir a una remuneració de fins el 2.10% TAE. Contacta amb nosaltres i t’ajudarem.