Si tienes dinero en el banco y te gustaría que trabajara para ti, probablemente hayas oído hablar de las cuentas remuneradas. Pero ¿qué son exactamente y por qué cada vez más personas las prefieren frente a las cuentas corrientes o de ahorro convencionales?

En este artículo te explicamos cómo funcionan, qué ventajas ofrecen y cómo decidir entre una cuenta remunerada y un depósito a plazo. También veremos algunos consejos prácticos para sacarles el máximo rendimiento, sin perder la flexibilidad y la seguridad.

Una cuenta remunerada: definición simple

Una cuenta remunerada es una cuenta bancaria que genera intereses sobre el dinero depositado. La gran diferencia con una cuenta corriente o de ahorro tradicional es que aquí tus ahorros no se quedan inactivos, sino que crecen con el tiempo.

Estas cuentas son ideales para personas que quieren obtener rentabilidad sin renunciar a la liquidez. Esto significa que puedes retirar el dinero cuando lo necesites, sin penalizaciones, mientras tus fondos siguen generando intereses.

¿Cómo funciona una cuenta remunerada?

El funcionamiento de una cuenta remunerada es muy sencillo, pero conviene entender bien cada paso:

- Abres la cuenta y depositas dinero. Es tan fácil como una cuenta de ahorro habitual. En muchos casos no se requiere una inversión inicial elevada, lo que las hace accesibles para casi todo el mundo.

- Acumulación de intereses. El banco aplica un tipo de interés sobre el saldo disponible. Algunas cuentas lo hacen mensualmente, otras trimestral o anualmente. Es importante comprobar cada cuánto se aplican los intereses, ya que esto puede afectar a la rentabilidad.

- Disponibilidad de los fondos. A diferencia de un depósito a plazo, puedes retirar el dinero en cualquier momento sin penalizaciones. Algunos bancos ofrecen mejores tipos de interés si mantienes el dinero durante un periodo determinado, pero la gran mayoría permite total flexibilidad.

Por ejemplo, si tienes 5.000 € en una cuenta remunerada con un tipo anual del 1,5 %, el dinero genera intereses sin que tengas que hacer nada. Y si aparece un gasto inesperado, puedes retirar el dinero sin perder la rentabilidad acumulada hasta ese momento.

Ventajas que te gustará conocer

Las cuentas remuneradas ofrecen beneficios muy claros que las hacen atractivas para la mayoría de las personas:

- Tu dinero trabaja para ti: Los intereses permiten que los ahorros crezcan sin esfuerzo adicional.

- Flexibilidad total: Puedes retirar dinero cuando quieras, lo que las hace ideales para emergencias u oportunidades de inversión imprevistas.

- Seguridad: Están protegidas por el Fondo de Garantía de Depósitos, hasta 100.000 € por titular y entidad en la Unión Europea.

- Gestión fácil: La mayoría ofrece banca online, apps móviles y cajeros automáticos para controlar el saldo y los intereses.

- Acceso asequible: Muchos no requieren un saldo mínimo elevado.

Además, algunos pueden incluir servicios adicionales como tarjetas de débito, transferencias gratuitas o herramientas de gestión financiera online, facilitando el día a día.

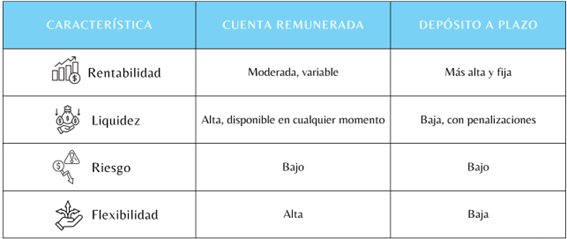

Cuenta remunerada vs. depósito a plazo: ¿qué elegir?

La decisión entre una cuenta remunerada y un depósito a plazo depende de tu objetivo principal.

Si necesitas liquidez y control sobre tu dinero, la cuenta remunerada es ideal. Si buscas mayor rentabilidad y puedes mantener el dinero inmovilizado, el depósito a plazo es más adecuado.

Muchos expertos recomiendan combinar ambas opciones: una parte en cuenta remunerada para emergencias y otra en depósito para maximizar la rentabilidad.

Factores clave a tener en cuenta

Antes de contratar una cuenta remunerada, conviene considerar:

- Tipo de interés: Puede variar según la entidad, el saldo o promociones temporales.

- Comisiones y condiciones: Algunos pueden tener costes de apertura, mantenimiento o retirada.

- Servicios adicionales: Tarjetas, transferencias gratuitas o herramientas digitales pueden aportar valor.

- Seguridad: Protegidas por el Fondo de Garantía de Depósitos hasta 100.000 €.

- Objetivos de ahorro: Ideales para corto o medio plazo.

- Fiscalidad: Los intereses tributan en la declaración de la renta.

Ejemplo práctico

Supón que tienes 10.000 € en una cuenta remunerada con un tipo de interés anual del 2 %.

- Si mantienes el dinero todo el año, acabarías con 10.200 € sin hacer nada más.

- Si retiras 2.000 € a los seis meses, solo perderías la rentabilidad proporcional de esa parte.

Este ejemplo muestra la combinación de seguridad y flexibilidad que hace atractivas estas cuentas.

En definitiva, las cuentas remuneradas ofrecen una opción de ahorro accesible y adaptable a diferentes necesidades, permitiendo obtener rentabilidad sin renunciar a la disponibilidad del dinero. Con la protección del Fondo de Garantía de Depósitos y la gestión flexible, se convierten en una alternativa interesante tanto para ahorros puntuales como para fondos de emergencia. Es importante valorar condiciones y servicios para elegir la mejor opción según tus objetivos financieros.

Si estás interesado en una cuenta remunerada, en Medinvestor, como agentes bancarios de MyInvestor, puedes acceder a una remuneración de hasta el 2.10% TAE. Contacta con nosotros y te ayudaremos.